发布日期:2025-10-18 来源: 网络 阅读量()

消费的传统旺季,叠加部分行业资金到位率回升,终端需求得到一定程度的释放,建筑企业钢材的采购量环比增涨月“银十”阶段,需求端有望维持韧性,且北方部分区域天气逐渐转冷,或有赶工现象。但同时也面临多重制约因素,一方面,国庆长假期间施工进度减慢,另一方面部分地区高温、台风天气,也会对施工企业的正常采购产生干扰。因此预计

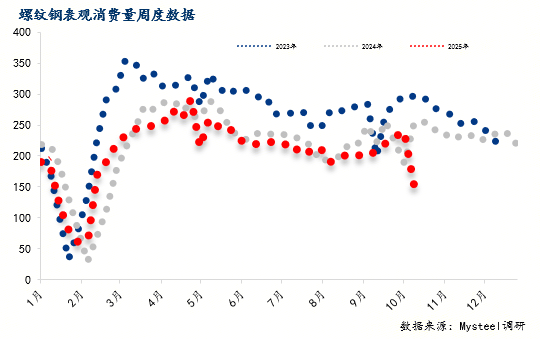

回顾Mysteel建筑钢材全样本口径数据,2024年9月,螺纹钢市场的表观消费量周均值在236.6万吨,全月最高值在255.46万吨。2025年9月份,周均值207.7万吨左右,表观消费量周度最高在220.44万吨,周均较去年同期低12.2%,同比降幅较前期进一步扩大。9月份市场市场整体需求表现尚可,在季节性因素影响及部分工地停工的背景下,终端需求仍有5%的增长,显示出市场需求的基础韧性。

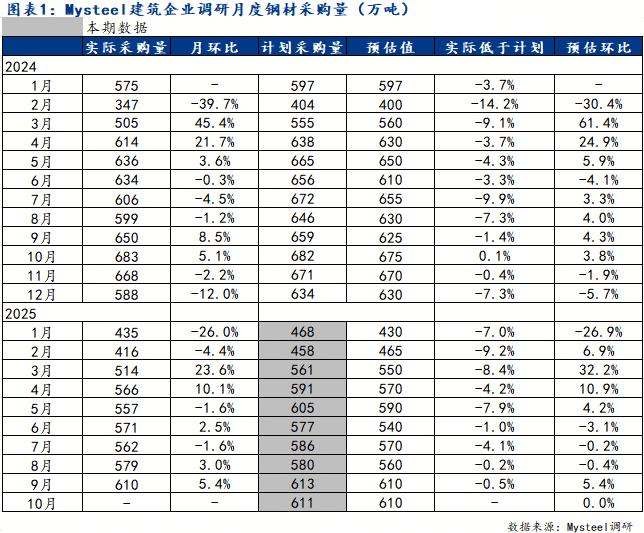

Mysteel建筑企业调研数据显示,2025年9月实际钢材采购量610万吨,较预计采购量减少0.5%,实际采购量月环比增加5.4%;10月份企业计划钢材采购量611万吨,根据9月份实际采购量、商家计划采购量以及当前市场表现来预估,10月份实际采购量月环比或将持平。

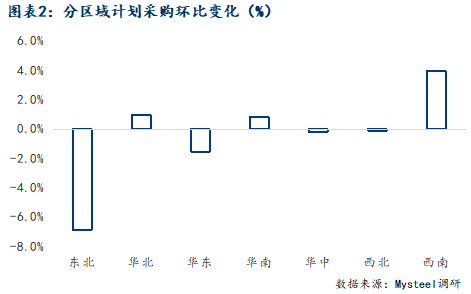

9月份样本企业全国建筑钢材的总采购量环比小幅增加,各区域有表现不一,东北、西北和华北区域负增长,伟德国际bv1946幅度分别为-6.45%、-4.99%、-0.17%,其他区域采购量均是增加的状态,增幅普遍在5-10%的水平。本期调研内,各区域需求计划略有不同,但除了西南有4%左右的增长外,其他区域都处于负增长或微幅增长的水平。

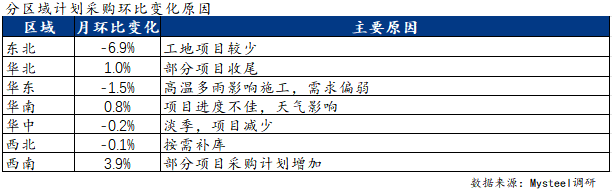

从本期调研结果来看,10月份施工企业计划采购量环比基本持平,伟德国际bv1946主要原因是新项目相对较少,部分区域受到高温多雨的拖累,伟德国际bv1946因此整体需求没有明显增加。

定性指标反馈:建筑企业原料库存水平中“低库存”比例较上期微涨;补库意愿“低”的比例均有所上升;此外,建筑企业心态“悲观”的比例也再次上升(具体表现见下图)。这也反映了市场对未来仍有很强的不确定性,当前企业普遍较为谨慎,依旧倾向于保持低库存的状态,多根据项目需求进行采购。伟德国际bv1946

综上所述,9月作为“金九”传统旺季,建筑钢材终端需求虽有释放,但整体表现并不突出,仅实现小幅环比增长。进入10月“银十”,尽管北方赶工、资金到位率回升等因素将为需求提供支撑,但国庆停工、部分区域天气干扰、伟德国际bv1946新项目不足等问题仍将制约需求释放,预计建筑企业钢材采购量将保持稳定。